悪あがき父さん | 50代・会社員・2児の父 | 2026年5月

最近カッコイー車、増えてきたよね。

デザインは未来的、日常使いも快適、最新の安全装置がブレーキも車線も全部アシストしてくれる。

……もーーー、とっても欲しーーーい。

「いやいや、ダメだよ父さん」

せっかく5年前から資産形成始めて、毎月の積立もやっと慣れてきたじゃないか。今ここで400万のローン組んだら、また家計ぐちゃぐちゃでしょ?

「でもね……」

もう10年乗ってんのよ、この車。

新車発表のニュース見たり、町中をスーッと走る最新モデル見かけたりするとさ、「自分もそろそろ替えたいなー」って気持ちが、じわっとこみ上げてくるんだよ。

「……まあ、わかる」

ってことなら、資産を減らさずに車を買うにはローン組めばいいんじゃねー。俺って賢い。

「ちょっと待って」

ローンって、複利の逆じゃない?

せっかく投資で雪だるま転がしてんのに、その横でローン雪だるまが反対方向に転がるってことだよね。資産が増えなくなっちゃうんじゃないの?

「じゃあ、貯金を頭金にしてローン半分にすれば?」

……あれ、結局ローンか。

「それなら中古の200万の車にすれば?手元の現金で全額払えるじゃん」

いや、せっかくなら新車が欲しい。

……投資をする前は、こんなに悩まなかったんだよなー。

貯金しかなかったから「現金で払う or ローン組む or 頭金+ローン」の3択でよかった。

投資が選択肢に入った瞬間、組み合わせが一気に増えた。

どうやって買えば、損しないの?

……ってことで、父さんはいつものクセを発動した。

「気になったら、まず計算する」

投資のリターン5%、ローン金利3%。差し引き2%なら、両方やった方が得じゃね?

投資と借金は逆の動きだから相殺されるはず、っていう話、本当にそうなのか?

過去30年のデータで20年シミュしてみたら、頭で考えた答えとは違う景色が出てきた。

「どう買うか」を考えてたんだけど、答えは『買い方』の中になかった。

ということで今回は、「投資をしながら、車をどう買うか」を、3つ──いや、もう1つ隠れてた、4つのシナリオで20年シミュレーターを回していく。

結論を先に言っておくと、頭金を入れるか入れないかで悩むのは、たぶん誤差。本当の差はもっと別のところにある。

よかったら最後まで付き合って。

使ったシミュレーター、ちょっと特別仕様なんだ

まずは今回使うシミュレーターの紹介から。

このシミュレーター、車の購入と投資を同時に計算できる特別仕様になってる。

普通のシミュレーターって、投資なら投資、ローンならローン、それぞれ別々で計算するでしょ?

今回は両方を同じ家計の中で動かしてる。

投資のベースはオルカン(MSCI ACWI)の過去30年の実データ。

ITバブル崩壊もリーマンショックもコロナ暴落も、ぜんぶリアルに通った数字を使ってる。

だから暴落も経験できるんだよ。

ただし──ここは大事だから先に言っとくね。

「もし1995年に車を買ってたら?」「リーマン直撃のタイミングだったら?」が見えるシミュレーターであって、これから30年同じように動くって意味じゃない。

シミュレーションはあくまで「過去にこうだった」の話。これから起こることは誰にもわからない。

今回比較するシナリオは4種類。 詳しくは次のセクションで紹介するね。

条件はざっくりこんな感じで回した:

- 新車価格500万、中古200万

- 初期貯金200万、月家計予算6万

- ローン金利1.8%、シミュ期間20年

ポイントはインフレ率2%を入れてること。

車の価格も毎年2%ずつ上がる前提だから、10年後の買い替えは新車価格が約609万、20年後は約743万って感じで増えていく。

2代目・3代目になるほど買い値が高くなるから、「投資の伸び」と「車の値上がり」のレースになるんだ。

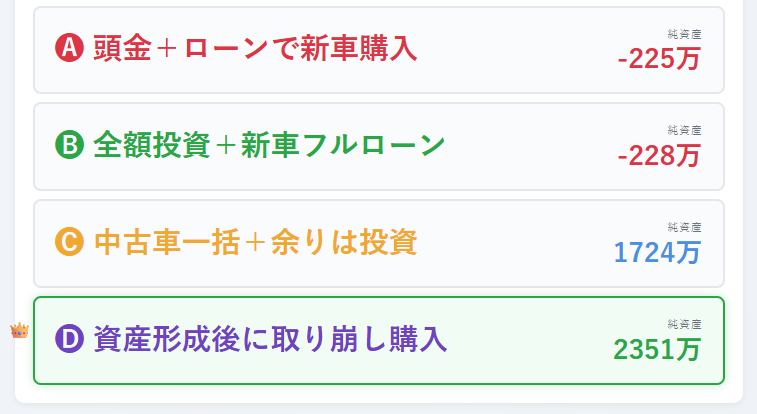

比較するのはこの4種類

組み合わせは無数にあるんだけど、よく見るパターンを4つに絞った。

🅐 頭金+ローンで新車購入(普通の人)

貯金200万を頭金に入れて、不足分300万はローン。月予算でローン返済しながら、余りを投資に回す。

頭金を多めに入れて利息を減らす、という昔からよく聞く堅実パターンだね。投資にも回せて、ローンも軽くなる──両取りに見える戦略。

🅑 全額投資+フルローンで新車(投資派)

貯金200万は全部投資にぶち込んで、新車500万はフルローン。月予算でローン返済しながら、余りを投資。

投資ブームでこのパターンが紹介されていたね。投資に回したほうが利息の支払い差し引いてもお金が増えるっていう考えだ。数字だけで見たらこのパターンはとっても有効だと思う。

🅒 中古車キャッシュ+残り投資(堅実派)

200万の中古車を貯金で一括。月予算は全部投資へ。

お金の本でよく出てくる定番パターン。借金しないで、毎月の予算は全額投資。シンプルだけど、これが意外と強いんだよ。

🅓 資産形成→達成後にキャッシュ購入(順番派)

最初の数年は車を買わない。月予算と貯金を全部投資にぶち込んで、目標額(例:1000万)に到達してから取り崩して中古を買う。

これは我慢が必要なパターン。辛抱できる人向け。

最初の3つはどっかで見たやつだと思う。

Dだけ、論争に出てこない。

ここが今回のサプライズパートなんだけど、まずは普通に最初の3つから見ていこう。

🅐 頭金+ローンで新車買って20年。資産はどうなった?

まずは🅐から見てみる。

貯金200万を頭金にして、不足300万をローン。月予算でローン返してながら、余りを投資に回す。

スタート年で結果がガラッと変わる

これが1998年に始めたときの動き。

ITバブル崩壊もリーマンショックも、ぜんぶ通った20年。それでも最終的には純資産453万でゴール。

「これ、暴落あっても結局プラスじゃん」って思ったでしょ?

ところが、たった1年ずらして1999年に始めたらこうなった。

純資産 -225万。

20年シミュ回して、純資産がマイナスで終わるパターン。

原因は単純。スタートの翌年(2000年)からITバブル崩壊で3年連続マイナス成長。

最初の3年で投資の雪だるまが溶けて、ローン雪だるまだけが残った。

同じパターンなのに、差は約678万円

| スタート年 | 20年後の純資産(A) |

|---|---|

| 1998年 | 🏆 +453万 |

| 1999年 | 😢 −225万 |

| 差 | 約678万円 |

たった1年違うだけ。

同じ「貯金200万を頭金、ローン300万、月予算6万で新車を10年ごとに買い替え」というパターンでも、始めた年が違うだけで結果が真逆になる。

父さんの読み解き

「頭金+ローンで新車買う」って、巷では堅実派とされてる。

でも実データで20年回してみると、結果は時の運だった。

じゃあ「全額投資+フルローン」の戦略Bならどうなのか?

次行こう。

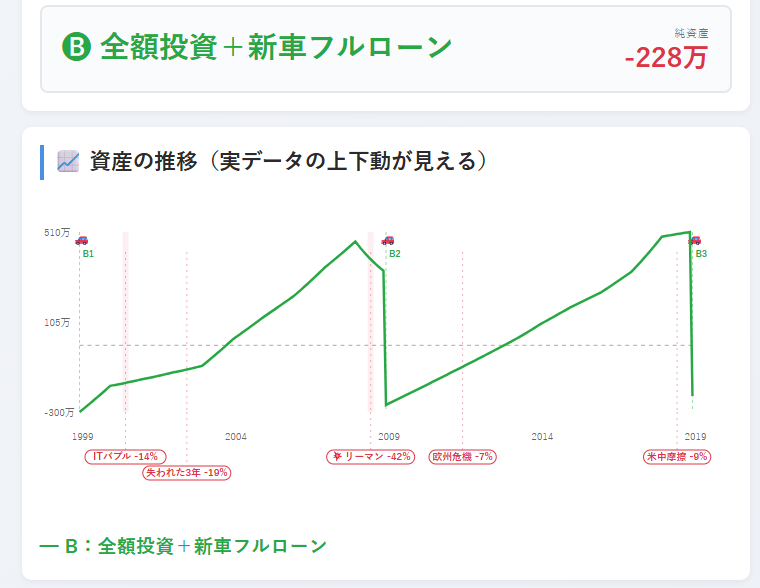

🅑 全額投資+フルローンで新車買って20年。資産はどうなった?

次は🅑、フルローン投資派。

貯金200万は全額投資にぶち込んで、新車500万はフルローン。月予算でローン返済しながら、余りを投資へ。

Bも、スタート年で結果がガラッと変わる

1998年に始めたときの動きはこんな感じ。

最終純資産は 486万。プラスで終わった。

そう、似てる。戦略Aより33万円多いだけ。

そして、1999年スタートだと──こうなる。

純資産 -228万。

A戦略の-225万と、ほぼ同じマイナス。

Bも年で結果が真逆。差は約714万円

| スタート年 | 20年後の純資産(B) |

|---|---|

| 1998年 | +486万 |

| 1999年 | −228万 |

| 差 | 約714万円 |

A(678万差)と同じく、1年違うだけで結果が真逆。

スタート年ガチャはB戦略でも変わらない。

父さんの仮説

ここで気づいたことがある。

そうなんだ。並べてみよう。次のセクションでAとBを並べて、その「近さ」がどれくらい誤差なのか確認する。

あれ、AとBどっちが勝った?

ここまでAとBをそれぞれ単独で見てきた。

ここで並べてみよう。

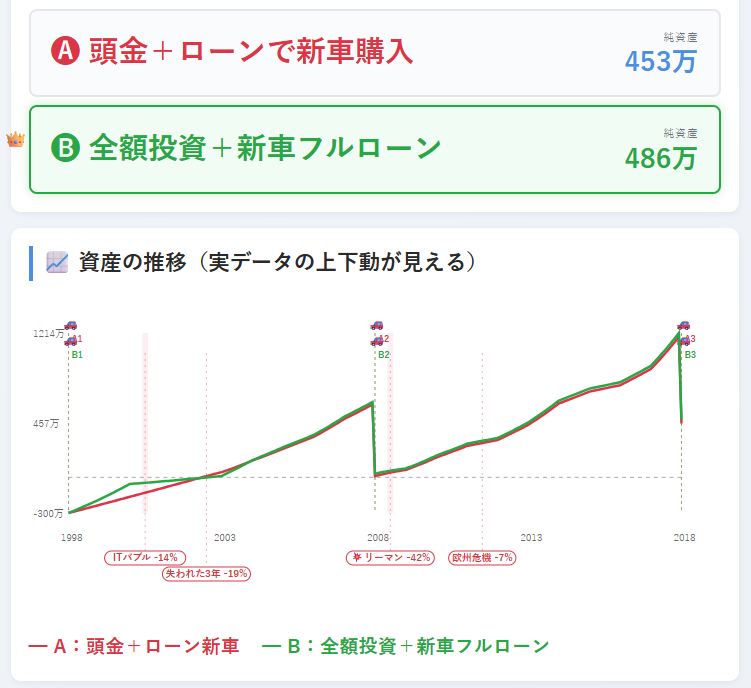

まずは1998年スタートから。

| 戦略 | 純資産 |

|---|---|

| 🅐 頭金+ローン | +453万 |

| 🅑 全額投資+フルローン | +486万 👑 |

| 差 | 約33万円 |

そう、これだけ。

20年シミュ回して、最終純資産600万円規模の話で33万円差。

率にすると、AとBの差は約7%。

次は1999年スタートの結果。

| 戦略 | 純資産 |

|---|---|

| 🅐 頭金+ローン | -225万 |

| 🅑 全額投資+フルローン | -228万 |

| 差 | 約3万円 |

その通り。

両方マイナスで沈んでるところまで一緒。

頭金300万入れようが、全額投資に置こうが、結果はほぼ同じ。

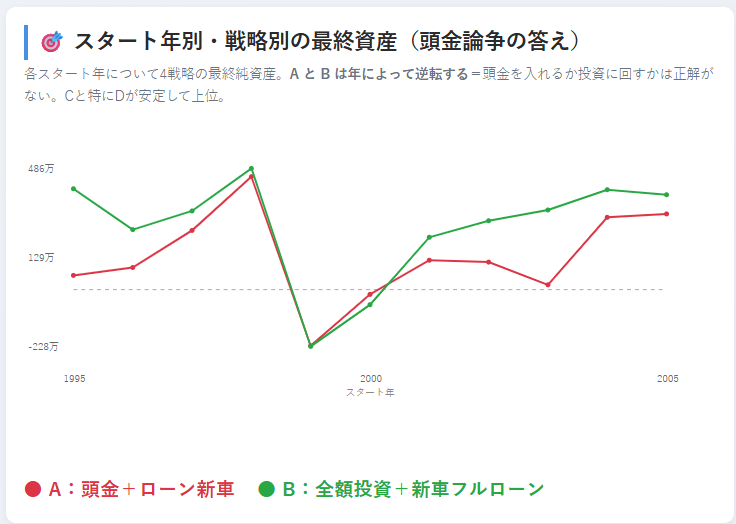

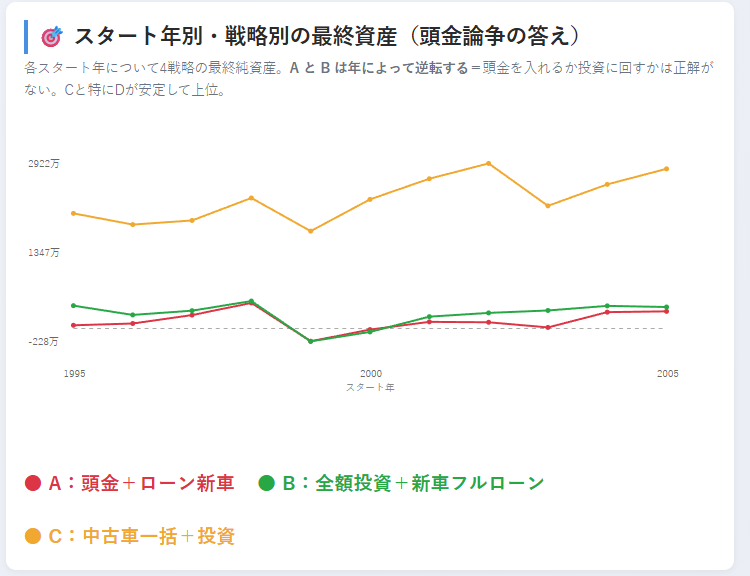

全スタート年で見るとどうなる?

このグラフ、横軸=スタート年(1995〜2005年)、縦軸=20年後の純資産。

A(赤線)とB(緑線)を並べた。

絡まってる。これがこの記事のポイントその1:

- 年によってAが勝ったり、Bが勝ったりする

- 差はだいたい数十万円レベル

- でも、スタート年が1年違うだけで、AもBも数百万円単位で結果が変わる

つまり:

- AかBか論争 → 誤差

- いつ始めるか → 年ガチャだから運

父さんの読み解き

これは結構ショックだったんだ。

父さんも「頭金多めの方が利息減って得じゃない?」って漠然と思ってたから。

でも実データで20年回してみたら、A vs B の議論には意味がなかった。

ここで思い出そう。戦略はA・B以外にもう2つある。

🅒 中古キャッシュ+投資、と、🅓 順番派。

次のH2で🅒を加えてみる。

そこで景色がガラッと変わる。

🅒 中古車キャッシュを混ぜたら、景色が変わった

戦略AとBは「正解なんてなかった」だった。

じゃあ🅒(中古キャッシュ+投資)を混ぜたらどうなる?

結果:1998年スタートの場合

| 戦略 | 純資産 | A・Bとの差 |

|---|---|---|

| 🅐 頭金+ローン | +453万 | – |

| 🅑 全額投資+フルローン | +486万 | – |

| 🅒 中古キャッシュ+投資 | +2311万 👑 | 約+1850万 |

そう、約1850万円差。

A・Bと「Cを選ぶか」だけで、20年後の純資産がほぼ4〜5倍変わる。

結果:1999年スタート(A・Bが沈んだ年)

| 戦略 | 純資産 |

|---|---|

| 🅐 頭金+ローン | -225万 |

| 🅑 全額投資+フルローン | -228万 |

| 🅒 中古キャッシュ+投資 | +1724万 👑 |

A・Bがマイナスで沈んでる年でも、Cだけは堂々の1700万プラス。

全スタート年で見るとどうなる?

オレンジ(C)が常に上で、赤と緑(A・B)はずっと下にまとまってる。

A・Bは数百万円のレンジで上下するけど、Cは1300〜2900万のレンジ。

そう、別世界。

A・Bがどう転んでも、Cの足元にも届かない。

なぜCがこんなに強いのか

理由は3つ:

- 車に消える金額が半分(500万 → 200万)

- ローン返済ゼロだから月予算6万を全額投資に回せる

- 金利1.8%の複利逆回転を受けない

つまり、A・B(新車派)は車に半分のお金が消えて、ローン金利も払って、月予算も削られるという三重苦を背負ってる。

そう、20年スパンで見ると新車買い替えはハンデ戦になる。

父さんの読み解き

ここで気づくと思う。

中古車キャッシュ+投資。

20年で1700〜2300万円。父さんも「これでもう十分だな」って一旦思ったんだ。

でも、ふと考えた

Cはすでに「ローン金利の逆複利」を受けてない。

月予算も全額投資に回してる。

それでも、最初の200万を「車」に使ってるってのが残ってるんだよね。

中古とはいえ、200万は車に消える。

そう思って、シミュレーターで試したのが第4の戦略だった。

次のH2で🅓を加える。

「もう十分」のCにすら勝つ、最後の戦略を見せる。

🅓 順番派の登場。「もう十分」のCにすら勝った

ここで第4の戦略、🅓を加える。

ルールは単純:

- 最初の数年は車を買わない

- 貯金200万も月予算6万も全部投資にぶち込む

- 投資が目標金額1000万に到達したら、そこから取り崩して中古車をキャッシュで買う

- それ以降は中古車サイクルで買い替え

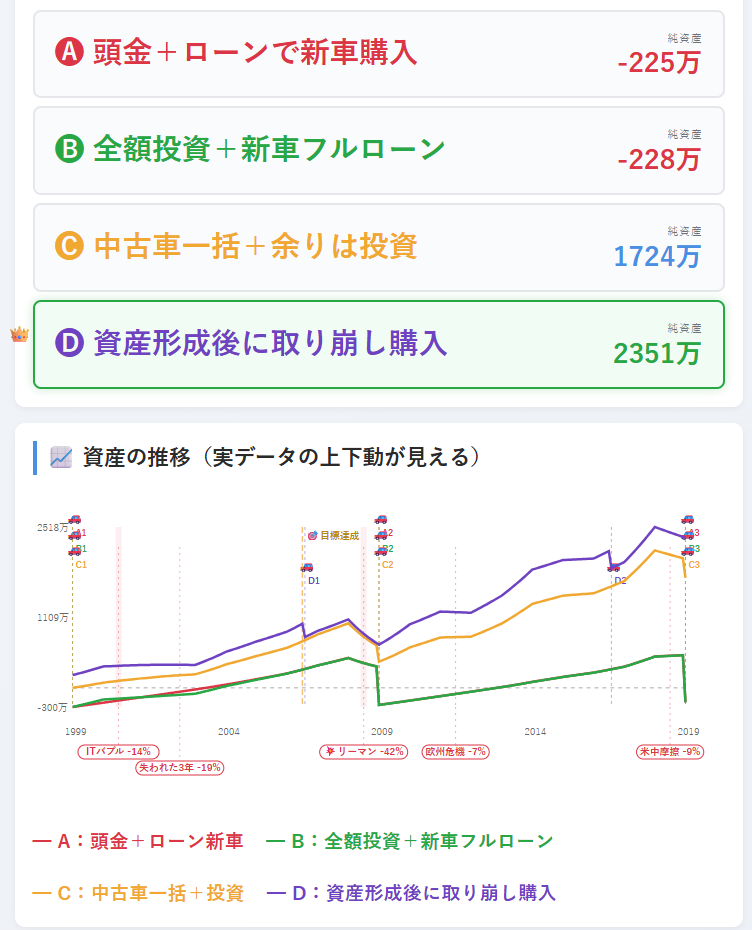

結果:1998年スタートの場合

| 戦略 | 純資産 | Cとの差 |

|---|---|---|

| 🅐 頭金+ローン | +453万 | – |

| 🅑 全額投資+フルローン | +486万 | – |

| 🅒 中古キャッシュ+投資 | +2311万 | – |

| 🅓 順番派 | +2785万 👑 | +474万 |

「もう十分」のCより、さらに474万円多い。

しかもDの動き、特徴的なんだ。

最初の8年はひたすら投資集中で資産がぐんぐん伸びる。

約8年で目標1000万到達(🎯マーカー)。

そこで一旦取り崩して中古車を買うから紫線がガクッと下がる。

でもそこからも投資の伸びは止まらず、20年後に2785万。

結果:1999年スタート(A・Bが沈んだ年)

| 戦略 | 純資産 |

|---|---|

| 🅐 頭金+ローン | -225万 |

| 🅑 全額投資+フルローン | -228万 |

| 🅒 中古キャッシュ+投資 | +1724万 |

| 🅓 順番派 | +2351万 👑 |

ITバブル直撃の悪い年でも、DはCより627万円多い。

A・Bが20年やってもマイナスで沈んでる中、Dだけは2351万まで積み上げてる。

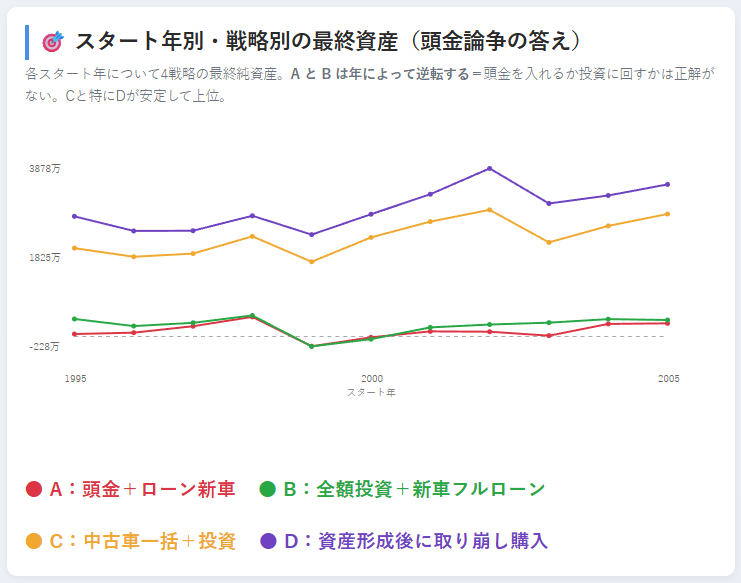

全スタート年で見るとどうなる?

紫(D)が全スタート年で常にトップ。

1995〜2005年のどこから始めても、Dが他を上から見下ろしてる。

そう。「いつ始めても、Dが勝つ」という結果になった。

なぜDがCにすら勝つのか

理由は1つ:最初の数年、車に200万を使わないこと。

Cは中古200万をキャッシュで買う。

Dはこの200万も投資に置いて、目標1000万になるまで増やしてから車を買う。

200万を「車」に変えるか、「投資の種銭」のままにしておくか──

それだけで20年後に474〜627万円の差になる。

父さんが気づいたこと

ここで父さんは思ったんだ。

世の中の論争はぜんぶ「買い方」の議論:

- 頭金多め vs フルローン → 誤差(A vs B)

- 新車 vs 中古 → ここで景色が変わる(A・B vs C)

でも、Dは「買うか買わないか」じゃなく「いつ買うか」を変えた戦略。

車をどう買うかじゃなく、車を買う順番を後ろにずらすだけで、Cにすら勝てた。

これは父さんの中で大きな気づきの一つになった。

でも、これが「絶対の正解」かは──最後のH2でもう一回考える。

いつ始めても、結局Dが強かった

ここまで1998年スタートと1999年スタートを見てきた。

じゃあ他の年から始めたらどうなるのか?

11個のスタート年で全部Dがどう動いたか、マトリクスで確認してみる。

そう。バラバラなんだ。でも、戦略の順位は変わらない。

- A・B(赤・緑)はずっと底辺で絡まり合ってる

- C(オレンジ)は中段で安定

- D(紫)は常にトップ

一番伸びた年を見てみよう

11個のスタート年の中で一番伸びたのは2002年スタート。

このときの結果:

| 戦略 | 純資産 |

|---|---|

| 🅐 頭金+ローン | +110万 |

| 🅑 全額投資+フルローン | +276万 |

| 🅒 中古キャッシュ+投資 | +2922万 |

| 🅓 順番派 | +3878万 👑 |

しかもDは6年未満で目標1000万を達成してる。

1998年スタート(8年)よりさらに早い。

でも父さん、ここでブレーキかけたい

このままだと「みんなDやれ!」って煽り記事になっちゃう。

ここで大事な事実を確認する。

比較してみる

| スタート年 | D の純資産 |

|---|---|

| 1995年 | 約2000万くらい |

| 1998年(普通) | 2785万 |

| 1999年(最悪) | 2351万 |

| 2002年(最良) | 3878万 |

| 2005年 | 約2700万くらい |

そう、差はある。始めた年で結果は1500万円くらいズレる。

でも忘れちゃいけないのは、その全パターンでDが他を勝ち続けてるということ。

ワースト年のDですら、ベスト年のCに迫る勢い。

このシミュ、ここは信じちゃダメ

ここまで20年シミュを11パターン回して、戦略Dが圧勝という結果が出た。

でもね、シミュ記事には必ず「ここは信じちゃダメ」っていうラインがある。

① 過去30年は、未来30年じゃない

このシミュの土台はオルカン(MSCI ACWI)の過去30年の実データ。

ITバブル崩壊もリーマンも、コロナも全部入ってる。

でも、「これから30年も同じように動く」とは限らない。

② 「分散投資」が前提

このシミュ、投資先はオルカン1本で計算してる。

つまり全世界に分散された前提。

個別株、新興国一点集中、レバレッジ商品──こういうのは全然違う動きになる。

Dが勝つ前提は「分散投資された指数」。これがないとDの強さも崩れる可能性ある。

③ 「一括 vs 積立」は別の議論

「貯金200万を全額投資にぶち込む」というBやDの設計、これは「一括投資」に近い動き。

「一括 vs 積立、どっちが得?」みたいな別の論争があるけど、それは今回の記事の射程外。

大事だけど、それは別の記事。

今回は「投資をどうするか」じゃなくて「車をいつ買うか」がテーマ。

④ 個別の事情は反映してない

このシミュは「月予算6万・初期貯金200万・新車500万」っていうある一例で計算した。

- 子どもの教育費が重なる時期

- 親の介護

- 転職で収入が変わる

こういうのは入ってない。

自分の家計に当てはめるときは、シミュレーターで自分の数字を入れて確認してね。

⑤ そもそも「車が必要かどうか」も人それぞれ

田舎で車必須の人と、都市で公共交通だけで暮らせる人、状況は違う。

「車をいつ買うか」の前に、そもそも車が必要かどうかは前提として置いといてね。

じゃあ何を信じればいいのか

- 頭金論争(A vs B)は誤差だった

- 新車 vs 中古は大きい差だった

- 「買う順番を後ろにずらす」戦略はCにすら勝った

- 「2785万」「3878万」って数字はあくまで過去の特定パターンの結果

- 自分の条件・自分の未来で再現するとは限らない

父さんが気づいたこと、置いていくね

ここまで20年シミュを11パターン回して、4戦略を比べた。

父さんが気づいたことは──

ってこと。

最初の数年、車を買うのを後ろにずらして投資集中するだけで、20年後に数百万〜千数百万円の差が出た。

正直、自分でもこんな差が出るとは思わなかった。

もちろん、「8年も新車を我慢なんて無理」って人もいるよね。

家族が増えて、今すぐ車が必要なときもある。

そういう人は、車の価格を自分の予算に合わせるだけでも資産は伸びる(月予算6万なら車200〜400万くらいがスイートスポット)。正解は人それぞれでいい。

父さんがたどり着いた答え

4戦略をぜんぶ試して、最後に残ったのはこれ。

「ずっと中古車に乗らなきゃいけないの?」

そんなことはないよ。

20年後、家計と相談しながら新車に切り替えるのも、もちろんアリ。

戦略D ── 父さんには、これが一番よかった。

シミュレーター置いておくから、いじくってみて

今回使ったシミュレーターは下に置いておくよ。

- 自分の月予算で試す

- 自分が欲しい車の価格で試す

- スタート年を変えてみる

- 戦略の組み合わせをいじる

数字を動かしてみると、自分の家計でどう動くかが見える。

今後の資産形成に役立ててもらえたら、父さんはそれだけで嬉しい。

おわり

─ 悪あがき父さん ─

50代・会社員・2児の父

コメント