iDeCoって税金の先送りなの?

税金払いたくないから計算してみた

「iDeCoは税金の先送りだから意味ない」

YouTubeでも、投資ブログでも、税理士でも、最近みんな言ってるんだよね、これ。

iDeCoをやっている身としては「税金の先送り」がとても気になってしょうがない。

あと、こういう声も聞こえてきそうなんだよ。

モヤッとしてる人、多いと思うんだよね、これを。

しかも2027年から、iDeCoの掛け金上限が月6.2万まで増額できるようになる予定だって。

改正続きのこのタイミングだからこそ、ちゃんと自分の数字で確かめておきたい。

みんな退職金のタイプや退職所得控除額も違うと思うけど、この記事で計算してみるよ。答えに近づけるかどうか、わかんないけど……。

で、やってみた。出口の税金含めた金額を出してみたんだ。

──分かったこと、先に言うと。

- 「先送り」になるのは控除を超えた分だけで全額ではないこと。

- その超えた分も、1/2課税+分離課税で想像よりけっこう軽い。

- さらに拠出時に戻ってきた税金 − 出口の税金 − 手数料を計算しても、トータルで減税に。

- iDeCoは「100%の先送り」にはならない。戦略次第でトータルに純節税が残る。

──って思っちゃうと思う人もいると思うけど、ちょっと待って。

そもそも「先送り」って、どういう意味?

そもそも「先送り」って何?って話だよね。

iDeCoの税制って、ざっくり3段階ある。

- 拠出時(毎月積み立てるとき):掛け金がまるごと所得控除になる → 所得税と住民税が安くなる

- 運用中:運用益に税金がかからない

- 受取時(60歳でまとめて受け取るとき):退職所得控除という非課税枠の中なら税金ゼロ、超えた分だけ課税

唯一課税されるタイミングがあって、それが3つ目の受取時。これが「先送り」だって言ってるんだね。

要は、「拠出時に税金が減って喜んでても、結局60歳でまとめて取られる、つまり後払いで先送り」って論理だ。

けっきょく出口で税金かかっていたら節税って言わないのはごもっともな話。

っていう疑問も出てくるよね。

受取時の控除枠(退職所得控除)の枠内に収まれば、税金はゼロ。

枠を超えた分だけが、課税対象になる。

つまり、「先送り」が発生するのは──

60歳時点のDC残高 + iDeCo残高 + 退職一時金 > 退職所得控除の枠

このとき、枠を超えた額だけが課税対象。残りは非課税のままで受け取れる。

税金を払わなくてすむ場合もあるってことだよね。

先送りを「食べ放題」に例えてみると

たくさん食べてお得感がある食べ放題、

でもこのお店は食べきれずに残ってしまった料理は追加の支払いがある。

この追加料金が受取時の税金になるってこと。

つまり欲張って料理をたくさん注文しなければいいってことになるよね。

それを判定するには胃袋の大きさと注文量の関係を見ないといけない。

そう。「先送り」かどうかは、人によって違うんだ。

「先送りだから意味ない」とは言い切れなくなってきた。

控除を超えたら、その分まるごと税金になるの?

控除を超えた分(=胃袋に入りきらない分)は、出口で税金がかかる。

これは確かにそうなんだ。

「控除を超えた額が、そのまま税金になる」ってわけでもないんだ。

ところが、実際の計算式を見るとこうなる:

課税対象の退職所得 =(退職一時金等 − 退職所得控除)÷ 2

÷ 2 がポイント。

超えた分の半分が課税対象になるってなっている。

しかもこの退職所得、「分離課税」っていう扱い。

他の給与所得と合算されないから、給料のせいで税率が跳ね上がることもない。

具体的に計算してみる。182万円、控除をオーバーしたケースで見てみよう。

① 課税対象 = 182万 ÷ 2 = 91万 ② 所得税率 = 5%(195万円以下の税率) ③ 所得税 = 91万 × 5% = 4.55万 ④ 復興特別所得税 = 4.55万 × 2.1% = 約0.10万 ⑤ 住民税 = 91万 × 10% = 9.1万 ⑥ 税金合計 = 4.55 + 0.10 + 9.1 = 約13.75万

182万円の超過に対して、税金は約13.8万円。

超過額に対する実効税率は7.6%ぐらい。

182万に対して課税されるイメージあるけど、実際は半分の課税対象になっている。

だからイメージより安く感じる。

- 1/2課税:そもそも課税対象が半分になる

- 分離課税:給与と合算されないから累進で跳ね上がらない

- 速算表の控除:金額によって控除額が引ける

- 復興特別所得税2.1%:所得税の上乗せ(2037年まで継続予定、影響は小さめ)

退職所得って、税制上めちゃくちゃ優遇されてる。

「老後の生活資金だから手厚くしよう」って国の配慮があるんだろうね、たぶん。

「先送りで全額取られる!」わけでもなかった。

出口で支払った税金額より拠出で減税された総額が上回っていれば100%の先送りにはならなくない?

拠出時に節税した分を引き算すると、どうなる?

iDeCoの節税効果を語るなら、拠出時に戻ってきた税金 と 受取時に取られる税金 と 手数料 を引き算する。引き算しても、トータルでプラスが残る。

控除額を超えてしまえば、税金の先送りにはなるけど、それが損しているのかってこと。

損しているかを見るために、次の式で純節税を出す。

純節税額 = 拠出時に減った税金の合計 − 受取時に取られる税金 − 運用上の手数料等

節税は節税として計上する。税金は税金として計上する。両方を同じ式に入れて引き算する。

更にiDeCoには手数料が毎月かかっているのでそれも税金と合わせて計算する。

父さんの場合で計算してみる

父さんの条件で引き算してみる。iDeCo加入から受取までの11年トータルで見るよ。

拠出時節税(11年トータル):

過去3年(月2万):月2万 × 12ヶ月 × 3年 × 税率20% = 14.4万(既に受取済) 未来8年(月2万):月2万 × 12ヶ月 × 8年 × 税率20% = 38.4万 合計 = 52.8万

受取時税額(後述の3シナリオ比較で変わる):

- 月2万維持なら控除枠内に収まる → 税金ゼロ

- 月5万まで増やすと控除を236万超過 → 税金17.8万

手数料(11年トータル):約2.6万

純節税:

- 月2万維持:52.8万 − 0円 − 2.6万 = +50.2万

- 月5万に切替:(14.4万+96万)− 17.8万 − 2.6万 = +90.0万

※ 月5万シナリオは「過去3年は月2万のまま、未来8年だけ月5万に切替」の現実ケース

どちらもプラスで残る。「先送りで全部消える」という話にはならない。

もちろん、運用利回りがもっと伸びれば控除超過も増えて、受取時税額は大きくなる。

ただし拠出時節税の合計を超えてマイナスになるには、相当な運用利回りが必要だ(後述の運用利回り別の表で確認できる)。

iDeCoを評価するなら、拠出時節税 − 受取時税額 − 手数料 の引き算で見る。片方だけ切り取ると判断を誤る。

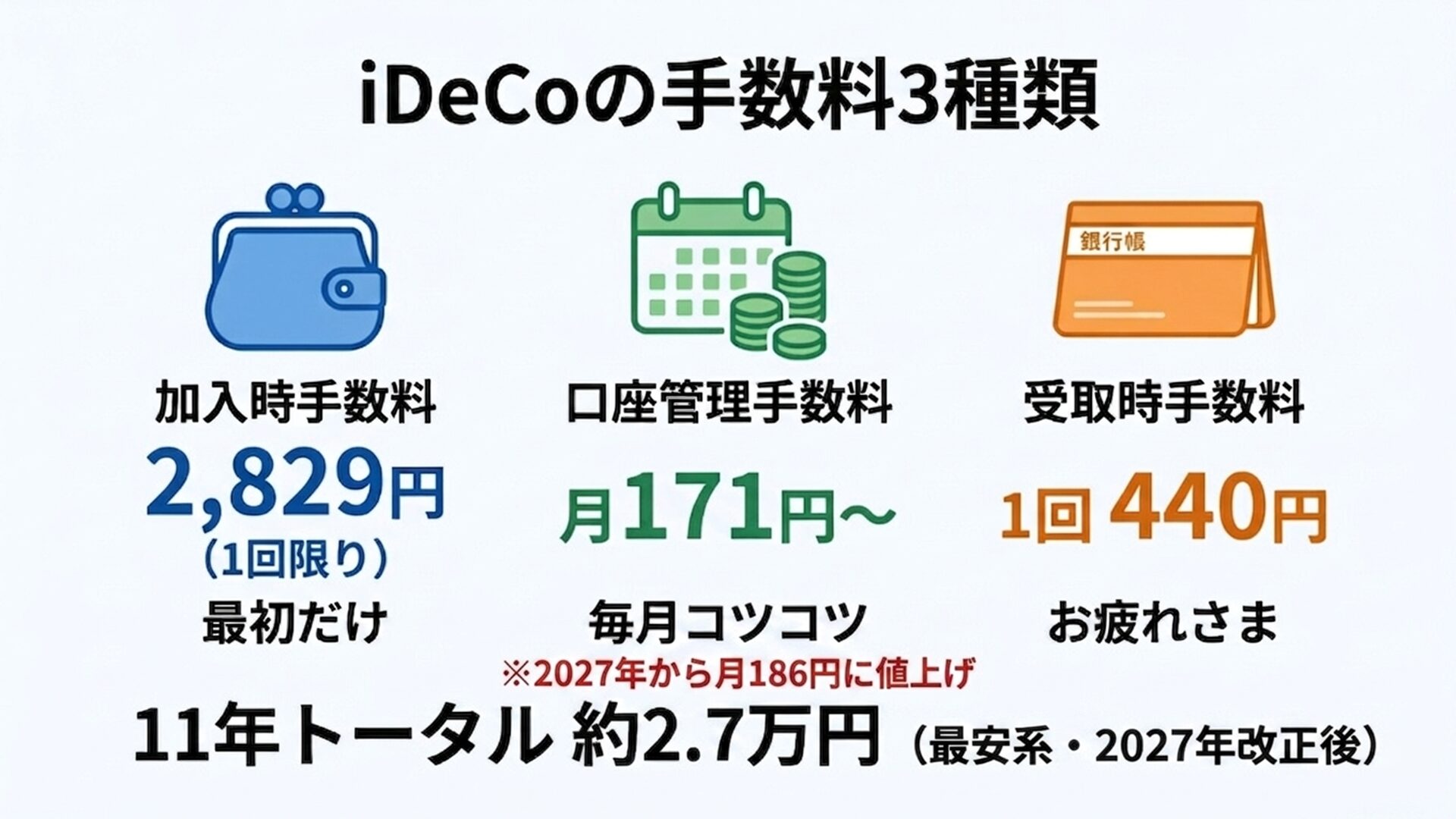

ところで、手数料も忘れずに

ここまで「拠出時の節税 − 出口の税金」で引き算してきたけど、もう一つ忘れちゃいけないやつがある。

NISAは口座管理料ゼロだけど、iDeCoは違う。少額だけど毎月、ちゃんと取られる。

これも引き算しないと「トータルで得した」とは言えない。

iDeCoの手数料、3種類

| 種類 | 金額 | 誰に払う |

|---|---|---|

| 加入時手数料 | 2,829円(1回のみ) | 国民年金基金連合会 |

| 口座管理手数料(毎月) | 月171円〜 | 国基連105円 + 信託銀行66円 + 運営管理機関0〜 |

| 受取時手数料 | 1回 440円 | 信託銀行 |

※ 月171円は最安ライン(楽天証券・SBI証券などは運営管理機関手数料が0円)。銀行系などだと月324〜524円になることもある。

⚠️ 2027年1月からちょっと値上がりするよ

国基連の手数料が 105円 → 120円 に上がる予定。月171円が 月186円 になる。

月15円アップなので、20年積立で +3,600円。誤差レベルだから怖がらなくてOK。

ただし「年1回拠出」を選んでた人は要注意。これまで年105円ですんでたのが、改正後は毎月120円ずつ取られる仕組みになるみたい。年1,440円。20年で +26,700円 の負担増。年1拠出のメリットが実質消える形だね。

加入年数別・手数料の早見表(最安ベース)

加入時2,829円 + 月171円 + 受取時440円(一時金1回)で計算。

| 加入年数 | 加入時 | 月額累計 | 受取時 | トータル | 年あたり |

|---|---|---|---|---|---|

| 5年 | 2,829円 | 10,260円 | 440円 | 13,529円 | 約2,706円 |

| 10年 | 2,829円 | 20,520円 | 440円 | 23,789円 | 約2,379円 |

| 15年 | 2,829円 | 30,780円 | 440円 | 34,049円 | 約2,270円 |

| 20年 | 2,829円 | 41,040円 | 440円 | 44,309円 | 約2,215円 |

| 25年 | 2,829円 | 51,300円 | 440円 | 54,569円 | 約2,183円 |

| 30年 | 2,829円 | 61,560円 | 440円 | 64,829円 | 約2,161円 |

| 35年 | 2,829円 | 71,820円 | 440円 | 75,089円 | 約2,145円 |

| 40年 | 2,829円 | 82,080円 | 440円 | 85,349円 | 約2,134円 |

40年フルで払い続けても、トータル約8.5万円。

「先送り」でかかる税金(数十万〜百万単位)と比べると、手数料は桁が一つ少ない。

少額とはいえ馬鹿にできない費用が発生している。

父さんの場合(加入から受取まで11年トータル)

父さんはもう3年加入済み。これからの8年も加えて、iDeCoスタートから受取までの11年トータルで計算するとこうなる:

過去3年分(既に支払い済み):

加入時手数料 2,829円 月171円 × 12ヶ月 × 3年 = 6,156円 合計 = 約9,000円(払済)

未来8年分(これから払う):

月186円 × 12ヶ月 × 8年 = 17,856円(※2027年からの改正後) 受取時手数料 440円 × 1回 = 440円 合計 = 約1.8万円

iDeCo加入から受取まで通して見ると、約2.7万円の手数料がかかるってこと。

「節税で年4.8万円戻ってきてる」と比べると小さい額だけど、ちゃんと計算には入れる。

注意点:金融機関と受取方法で変わる

- 金融機関選び:銀行系で運営管理機関手数料が高いと、年間1,800〜4,200円の上乗せ。トータルで数万円違うこともある

- 受取方法:一時金じゃなく年金受取(分割受取)にすると、受取時440円が毎回かかる。年金5年で年1回受取なら2,200円、隔月受取なら13,200円

で、結局どうする?

手数料は、金融機関を最安系(楽天・SBI等)ではじめるのが無難。

次のセクションでは、この手数料も含めて3シナリオの純節税を計算する。

ここまで来てやっと、「iDeCoは得なのか損なのか」を全部入りで判定できる。

父さんの数字で3シナリオ比較してみた

父さんの条件で、iDeCoの月額を 月2万(A)/月3.5万(B)/月5万(C) の3パターンで計算した。結果、純節税は月5万が最大だったが、運用が想定より伸びると控除超過で課税が発生するラインが大きく下がる。しかも計算が複雑化する。

増額すれば拠出時節税も増える。

ただし同時に、60歳時点の残高が大きくなって控除枠を超えやすくなる。

さらに、改定で月6.2万まで拡張される予定があるが、そこまで行くと完全に控除オーバー確定。

運用利回り前提は年7%一本で計算する。

S&P500の長期円建て平均の下限〜中間あたりで、「この程度は超えるだろう」という安全線だ。

直近のIRR22%は好条件の特殊相場なので、予測には使わない。

父さんの前提条件

- 年齢:52歳/勤続予定:27年(60歳退職想定)

- 退職一時金:なし(会社の制度なし)

- DB(確定給付企業年金):なし

- DC(企業型):月1.2万(会社拠出・変更不可)/現在残高 330万円

- iDeCo:月2.0万(自己拠出)/現在残高 114万円

- 想定運用利回り:年7%

- 拠出時税率:20%(所得税10%+住民税10%)

ステップ1:退職所得控除の計算

勤続27年 → 800万 + 70万 × (27 − 20) = 800万 + 490万 = 1,290万円

父さんの控除枠は1,290万円。ここまでは非課税で受け取れる。

ステップ2:60歳時点のDC+iDeCo合計残高(3シナリオ)

DCの月拠出は会社拠出で変更不可。iDeCoの月拠出額だけ変えてシミュレートする。

| iDeCo月額 | 8年後DC | 8年後iDeCo | 60歳合計 | 控除枠との差 |

|---|---|---|---|---|

| 月2万(A) | 715万 | 442万 | 1,157万 | +133万(余裕) |

| 月3.5万(B) | 715万 | 627万 | 1,342万 | −52万(超過) |

| 月5万(C) | 715万 | 811万 | 1,526万 | −236万(超過) |

※DC 330万 × 1.07⁸ + 年14.4万 × 年金終価係数10.26 ≒ 715万。iDeCoも同じ要領で計算。

ステップ3:受取時税額(控除超過分の1/2課税+分離課税)

| シナリオ | 控除超過 | 課税対象(÷2) | 税率 | 受取時税額 |

|---|---|---|---|---|

| A(月2万) | 超過なし | 0 | — | 0円 |

| B(月3.5万) | 52万 | 26万 | 15%+2.1% | 約3.9万 |

| C(月5万) | 236万 | 118万 | 15%+2.1% | 約17.8万 |

ステップ4:拠出時節税(11年トータル)

過去3年は実績(月2万)、未来8年は3シナリオで変える。

| シナリオ | 過去3年 | 未来8年 | 11年合計 |

|---|---|---|---|

| A(月2万維持) | 14.4万 | 38.4万 | 52.8万 |

| B(月3.5万) | 14.4万 | 67.2万 | 81.6万 |

| C(月5万) | 14.4万 | 96.0万 | 110.4万 |

ステップ5:純節税(拠出時節税 − 受取時税額 − 手数料)

手数料は11年トータルで約2.6万(全シナリオ共通)。

| シナリオ | 拠出時節税 | 受取時税額 | 手数料 | 純節税 |

|---|---|---|---|---|

| A(月2万) | 52.8万 | 0円 | 2.6万 | +50.2万 |

| B(月3.5万) | 81.6万 | 3.9万 | 2.6万 | +75.1万 |

| C(月5万) | 110.4万 | 17.8万 | 2.6万 | +90.0万 |

ステップ6:運用利回り別・60歳合計と純節税

S&P500長期平均は年7〜10%。強気想定の年12%まで含めてシミュレートしてみた。

| 利回り | A 合計/純節税 | B 合計/純節税 | C 合計/純節税 |

|---|---|---|---|

| 7%(基本想定) | 1,157万/+50.2万 | 1,342万/+75.1万 | 1,526万/+90.0万 |

| 9%(やや強気) | 1,308万/+48.8万 | 1,507万/+62.6万 | 1,705万/+75.8万 |

| 10%(強気) | 1,391万/+42.6万 | 1,597万/+55.8万 | 1,803万/+65.9万 |

| 12%(最強気) | 1,571万/+29.0万 | 1,793万/+38.1万 | 2,014万/+41.3万 |

※ 控除枠 1,290万円 を超えた額が課税対象。純節税 = 拠出時節税(11年) − 受取時税額 − 手数料(2.6万)

ここで注目したいのが、A vs C の純節税差。利回りが上がるほど縮んでいく:

| 利回り | A vs C の差 |

|---|---|

| 7%(基本) | 約40万差 |

| 9% | 約27万差 |

| 10% | 約23万差 |

| 12%(強気) | 約12万差 |

つまり、運用が想定より伸びるほど、Cの優位性は縮む。

逆にAは控除枠との余裕があるから、利回りが上がっても純節税が安定してる。

控除超過が始まる利回りの目安

| iDeCo月額 | 控除超過が始まるライン |

|---|---|

| 月2万(A) | 年8.8%超 |

| 月3.5万(B) | 年6.5%前後 |

| 月5万(C) | 年4%超 |

月5万まで増やすと、年4%以上の運用で控除超過が発生し始める。

S&P500長期平均は7〜10%だから、BとCはほぼ確実に控除超過が起きる、ってこと。

純節税の絶対額だけで見れば C(月5万)の+90.0万が最大。

でも控除超過ラインが年4%と低いので、運用が想定より伸びると受取時税額も大きくなり、計算がどんどん複雑になる。

一方、A(月2万)は+50.2万とやや控えめだが、控除超過ラインが年8.8%と余裕がある。受取時税額ゼロでシンプル。

でも父さんは退職金なし型の少数派。退職金がある人はどうなるのか、次に見てみよう。

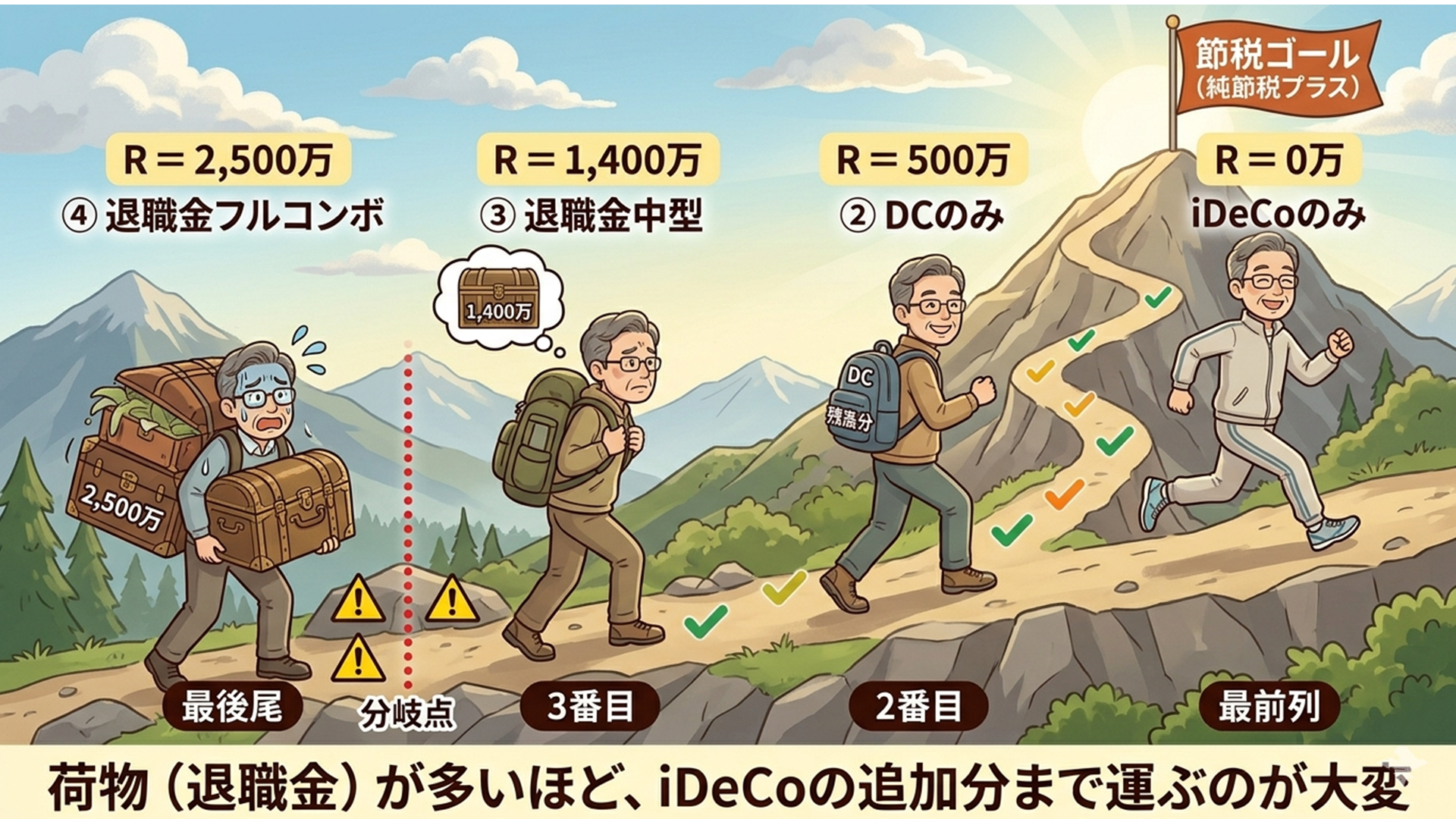

退職金がある人はどうなる?退職金合計で見てみる

ここまでは父さん(退職金なし、DCのみ)で計算してきた。

退職一時金やDB(確定給付企業年金)がある人は、それらも含めて全部合算して考える必要がある。

シンプルに、「退職一時金 + DB + DC合計」をひとまとめにして R 万円として見るとわかりやすい。

(iDeCoは別カウント。月2万×11年・年7%運用で60歳時に442万になる前提)

【共通前提:勤続27年・iDeCo月2万・年7%運用・拠出時税率20%】

| R(退職一時金+DB+DC合計) | 60歳総合計(R+iDeCo442万) | 控除超過 | 受取時税額 | 純節税(11年) | 判定 |

|---|---|---|---|---|---|

| 0万 | 442万 | 0 | 0万 | +50.2万 | ✅ |

| 500万 | 942万 | 0 | 0万 | +50.2万 | ✅ |

| 715万(父さん) | 1,157万 | 0 | 0万 | +50.2万 | ✅ |

| 1,000万 | 1,442万 | 152万 | 11.5万 | +38.7万 | ✅ |

| 1,200万 | 1,642万 | 352万 | 26.6万 | +23.6万 | ✅ |

| 1,400万 | 1,842万 | 552万 | 45.8万 | +4.4万 | ⚠️ |

| 1,500万 | 1,942万 | 652万 | 55.9万 | −5.7万 | ❌ |

| 2,000万 | 2,442万 | 1,152万 | 131.6万 | −81.4万 | ❌ |

| 2,500万 | 2,942万 | 1,652万 | 211.6万 | −161.4万 | ❌ |

→ 退職金合計が約1,400万を超えたあたりで純節税はマイナスに転じる。

→ つまり「退職金合計が1,400万以下の人」は iDeCo月2万でも先送り≠損。

→ 「1,400万超えの人」は iDeCo月2万でも先送り=損になる可能性あり。

父さんは退職一時金 0 + DB 0 + DC60歳 715万 = R = 715万。

表の通り、控除枠1,290万に余裕で収まるので「先送り≠損」になる。

※ あくまで勤続27年・iDeCo月2万・年7%運用での目安。

※ 勤続年数が違えば控除枠も変わる(勤続35年なら1,850万、25年なら1,150万)。

※ 自分の数字で計算し直してね。

ここまでの計算を踏まえて、最初の問い「iDeCoは先送りなのか?」に戻ろう。

で、結局iDeCoは税金の先送りなの?

ここまでの計算で見えてきたのは──

- 控除を超えれば税金はかかる(確かに税金の先送りはある)

- でも 1/2課税+分離課税で実効税率は軽い

- そして損するかどうかは「退職金額」で決まる

退職金合計が約1,400万を超える人は、iDeCoで先送りした分が実際に損になる。

退職金合計が約1,400万以下の人は、先送りはあってもトータルでプラスが残る。

※ この「1,400万ライン」は、今回の前提(勤続27年・iDeCo月2万・年7%運用)での例。条件が変われば、ラインも変わる。あくまで1例として読んでね。

退職金がっつりもらえる人にとっては、iDeCoは確かに「先送りで損する制度」になりうる。

退職金が少ない or なしの人にとっては、iDeCoは「先送りはあっても、トータルで得」になりうる。

「1円でも税金払いたくないよー」っという気持ちもわかるが、

自分の退職金額で計算しないと答えが出ないってこと。

父さんはどっち側?

父さんは前述の通り R = 715万。1,400万ラインから余裕でセーフ。

だから父さんの場合は 「先送りはあっても、損じゃない」側だった。

ただ、これは父さんの場合の話。

退職金フルコンボの人にとっては、結論が逆になる。

月額別・特徴比較(父さんの場合・参考データ)

iDeCoの月額をどう設定するかで、特徴が変わる(父さんの場合)。

※どれを選ぶかは個人の状況や考え方次第。

| 指標 | A(月2万) | B(月3.5万) | C(月5万満額) |

|---|---|---|---|

| 純節税(11年・7%想定) | +50.2万 | +75.1万 | +90.0万 |

| 控除超過が発生するライン | 年8.8%超 | 年6.5%前後 | 年4%超 |

純節税の絶対額だけ見ればCが最大。

ただし利回りが上がるほどAとCの差は縮む(S4ステップ6参照)。

Aは控除枠に余裕があるから安定、Cは想定通りなら勝てるけど運用上振れで優位性が消える。

どこに重きを置くかで答えは変わる。

まとめ:「税金の先送り」への答え

「iDeCoは税金の先送りだ」という話は、正解か誤解かが、退職金額によって変わる。

退職金額別・先送りで損するかどうか

| 退職金合計(R) | 先送りで損するか? |

|---|---|

| 約1,400万以下 | 損しない(拠出時節税のほうが大きい) |

| 約1,400万超 | 損する(受取時税額のほうが大きくなる) |

| 2,000万超 | 80万円以上の損失 |

※ あくまで今回の前提(勤続27年・iDeCo月2万・年7%運用)の1例。条件が違えばライン金額も変わる。

つまり:

- 退職金がっつりの人:iDeCoは「先送り=損」が成り立つ可能性が高い

- 退職金が少ない/なしの人(父さん含む):iDeCoは「先送り≠損」になりうる

iDeCoが「先送りで損する制度」かどうかは、

自分の退職金額で計算してみるまで答えが出ない。

「1円でも税金払いたくない」気持ちはわかる。

でも、その気持ちを満たせるかどうかも、退職金額次第だった。

読者4パターン早見

パターン①:iDeCoのみ(DCも退職金もなし)

- 控除枠を退職金等で削られない、フル活用できる

- 控除超過は他パターンより起こりにくいが、運用次第・期間次第で発生することもある

- 月額や積立期間は運用結果を見ながら調整するのが良い

パターン②:DCのみ(退職金なし/父さん型)

- 控除枠に余裕がある可能性が高い

- ただしDCの運用が大きく伸びると控除超過のリスクあり

- 例:DC 60歳時点で2,000万を超えると、退職金フルコンボ並みの状況になる

- 月5万まで増やすと運用利回り次第でも超過する

- 計算して自分の上限を決めるのが良い

パターン③:退職金あり(中程度)

- 控除枠は退職金で削られる

- 残り枠を逆算して、iDeCo月額を決める必要がある

パターン④:退職金フルコンボ(一時金+DB+DC)

- 控除枠は既に使い切っている可能性が高い

- iDeCo追加は100%先送り発生。ただし1/2課税+分離課税の優遇は効く

- 拠出時節税と引き算して判断。年金受取で公的年金等控除を使う選択肢もあり

退職金額や勤続年数、DC残高、想定利回り──人によって条件は全然違う。

個人の条件で計算できるシミュレーターを作った。

自分の数字を入れるだけで「先送り」になるかどうか、出口の手取りまで出る。

→ iDeCo出口戦略シミュレーター(公開しました)

iDeCo出口戦略シミュレーター → 自分の数字で計算したい人はこちら

💡 自分の数字でも試したくなった?

退職金・DB・企業型DC・iDeCoの合算で、出口戦略3パターンの手取りを比較できるツールを作りました。

年齢と金額を入れるだけで、自分の場合の最適パターンがわかります。

コメント