皆さんこんにちは、老後が射程距離になった悪あがき父さんです。

今回は「月1万円を積み立てて1000万円を目指したら、何年かかるのか」を、いつものシミュレーションで見ていきます。

正直、1万円なんて全然増えない気がするよね。父さんは社畜やって稼いだお金から月9万円を投資してきたけど、それでも「なかなか増えないなー」って思っちゃうときがあったりする。

YouTubeでよく紹介されてる利回り5%。1万円積立を10年続けて、だいたい150万円くらい。これ、多いかと言われると……正直そうでもない。とくに今はインフレが2%を超えてくる時代になったおかげで、5%で増えても「全然増えた気がしない」んだ。

しかも投資は「何を買うか」でも運用利回りは変わる。あまりリスクを取らない商品だと、2%とか3%まで落ちてくる。

せっかく長期で投資してるんだから、ほどほどにリスクを取りながら、ちゃんと資産を増やしていきたいよね。

そこで今回は、もしあのオルカンに月1万円を投資していたら、何年で1000万円に届いたのか──過去の実データで見てみよう。

まず、ズルしてないか中身を見せておく

今回使うシミュレーションは MSCI ACWI という指数。みんなが大好きなオルカン(全世界株)が、値動きを追いかけている”本家”みたいなものだ。期間は 2000年12月から2026年4月まで。25年ちょっと、実際に起きた値動きをそのまま使うよ。

しかもこの数字、円建て・配当込み。つまり、この25年であった円安も円高も、配当を再投資した分も、ぜんぶ入れといたから、日本で積立していた値動きを再現してみた。

そこに、毎月1万円を、25年間放置投資していたらどうなるか。それを1か月ずつ計算した結果をこのあと紹介するよ。

ひとつだけ、正直に言っておくと。これは「指数」そのものの数字なんだ。実際のオルカン(投資信託)には信託報酬っていう運用コストがかかるから、本物の手取りは、これよりほんの少しだけ下になる。それと、これは過去に起きたこと。未来を約束するものじゃない。盛ってないけど、この先こうなるって意味じゃないんだよね。それだけ頭の隅に置いて、続きを読んでほしい。

で、何年かかった?──だいたい20年

前置きはここまで。本題に行こう。月1万円で1000万円、何年かかったのか。

過去25年、どのタイミングから始めても、答えはだいたい 18年〜23年、この幅に収まった。まんなかを取ると約20.6年。ざっくり「20年くらい」と思っておけば大きく外れない。

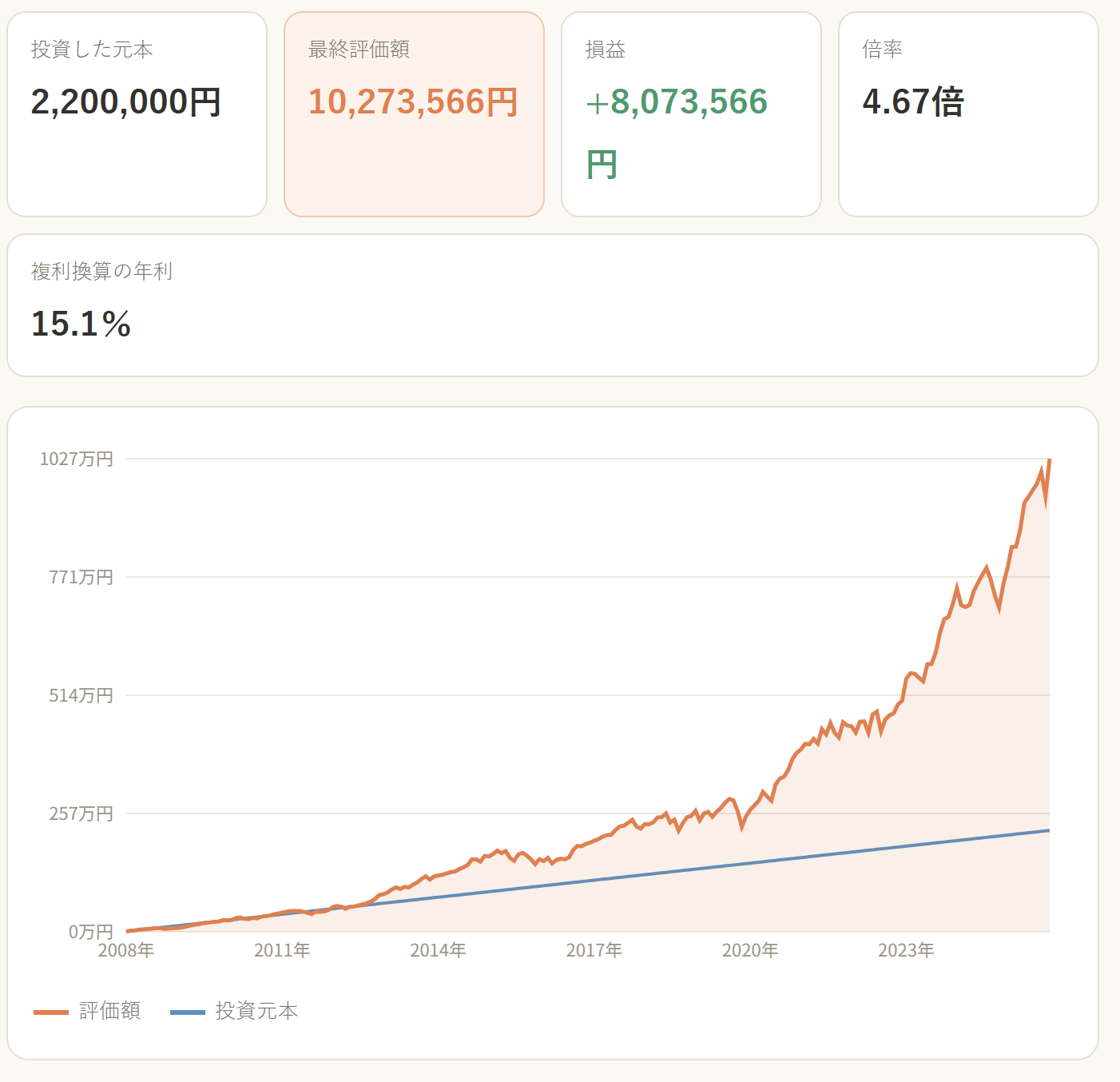

言葉だけだとピンとこないから、実際の数字を見せよう。シミュレーターに、ある月からのスタートを入れた結果がこれだ。

- 投資した元本:220万円

- 最終評価額:1,027万円

- 損益:+807万円

- 倍率:4.67倍

- 複利換算の年利:15.1%

月1万円を、ただ放置で積み立てただけ。出したお金は220万円。それが18年ちょっとで1,027万円になった。利益の807万円は、父さんの財布から出ていない。時間が運んできた分だ。

年利15.1%。「えっ、そんなうまい話ある?」と思うよね。父さんも思った。だから正直に言っておく。この十数年は半導体やAIブームで米国株が元気で、しかも歴史的な円安だった。日本人の投資家には、かなり追い風の強い、過去にもあまりない異例の時期だったんだ。「毎年15%増えます」なんて約束は誰にもできない。

それでも、だ。「1万円なんて増えない気がする」と思っていた、あの1万円。続けた結果がこれなら──そう悪くなかったんじゃないか。

早く始めた人ほど、遅かった

さっき見せた2008年スタートの人。実はあれ、リーマンショックのほぼ直前なんだ。株を始めるタイミングとしては、最悪と言っていい。

なのに、過去25年でいちばん速く1000万円に届いた人なんだよね。

「いやいや、たまたまでしょ」と思うよね。だから、2001年から2008年まで、1月スタートの8パターンを全部並べてみた。それぞれ何年で1000万円に届いて、その間の利回りが何%だったか。

| 積立を始めた年 | 1000万円まで | 投資元本 | 複利換算の年利 |

|---|---|---|---|

| 2001年1月 | 23.1年 | 277万円 | 10.2% |

| 2002年1月 | 22.2年 | 266万円 | 11.0% |

| 2003年1月 | 21.2年 | 255万円 | 11.5% |

| 2004年1月 | 20.5年 | 246万円 | 12.3% |

| 2005年1月 | 20.6年 | 247万円 | 12.4% |

| 2006年1月 | 19.8年 | 238万円 | 13.4% |

| 2007年1月 | 18.9年 | 227万円 | 14.1% |

| 2008年1月 | 18.3年 | 220万円 | 15.1% |

表を上から下に眺めてほしい。利回りはきれいに一方通行。年数も、ほぼ素直に短くなっていく。

遅く始めた人ほど、短い年数で、少ない元本で、高い利回りで1000万円に届いている。

あれ、これ、変な結果だ。先に始めたはずの2001年の人のほうが、2008年に始めた人より5年近くも遅く1000万円に届いている。しかも利回りは、あとから始めた人のほうがどんどん良くなっている。

1000万が思っているより速く到達できたのは良かったが、あとから始めたほうが速く資産がふえたのは驚きだった。

「早く始めたほうが有利」──投資の世界でいちばんよく聞く言葉だよね。父さんもそう信じてる。なのにこの表は、真逆のことを言っている。

早く始めた人ほど、遅かった。

これがこの記事の、いちばん不思議なところだ。なんでこんなことが起きるのか──次で、その正体を見ていこう。

一番遅かった2001年と、一番速かった2008年。何が違ったのか

表の両端を取り出してみよう。一番時間がかかった2001年組と、一番速かった2008年組。このふたりを並べると正体がわかる。

2001年に始めた人の旅

2001年は、ITバブルがはじけた直後だった。ネット関連株が高値から崩れ落ちて、市場はどんより。秋には同時多発テロもあった。出だしから重い空気の中でのスタートだ。

しかも、そのあとがもっと長い。2000年代は、世界の株がほとんど上がらなかった時期なんだ。「失われた10年」と呼ばれることもある。為替も長い目で見れば円高が進んだ時期で、日本人には海外資産が目減りしやすい逆風だった。買っても買っても、評価額がなかなか伸びない。そんな8年くらいを過ごしたあげく、2008年にリーマンショックが直撃する。2001年組が「お、増えてきたぞ」と実感できたのは、たぶん2013年あたり。スタートから12年も経っていた。

2008年に始めた人の旅

いっぽう2008年組。始めた瞬間にリーマンショック。最悪のタイミング……のはずだった。

でも始めたばかりの人は、まだほとんどお金を入れていない。暴落しても、減る評価額そのものが小さいんだ。それどころか、暴落のおかげで、その後しばらく「投げ売り価格」で口数を買い込めた。

そして2009年、株価は底を打つ。そこから世界の株は、長い長い上り坂に入った。金融緩和、米国ハイテク企業の成長、2013年以降の円安、そして近年の半導体・AIブーム。2008年組は、安値で仕込んだ口数の山を抱えたまま、この上り坂をまるごと駆け上がった。

つまり、こういうことだ

ふたりの違いは、才能でも努力でもない。「上り坂が、いつ来たか」ということ。

積立投資のリターンは、上昇と下落が”どんな順番で”やってきたかで決まる。この順番が大事なんだ。

積立にとって理想の順番は、「最初に安く買えて、後半に大きく上がる」こと。

- 2008年組は、まさにこれだった。暴落で安く仕込み → 大上昇。教科書みたいな理想形。

- 2001年組は、上り坂の前に「上がらない長い踊り場」が挟まった。口数は積み上がっていたのに、それを大きく育てる上昇が来るのはずっと後ろ。前半の8〜9年が、いわば”眠っていた”。

同じ1000万円に届くのでも、眠っていた時間のぶんだけ、年数も、入れたお金も、よけいにかかる。利回りも薄まる。表がきれいな一方通行になっていたのは、これが理由だ。

こんなに眠っていたらもう投資しても増えないからやーめたって人もいたんじゃないかな。

じゃあ2001年組は「負け」なのか?

ここで終わると、ちょっとかわいそうな話だよね。早く始めたのに遅かった、で終わり。

でも──ほんとうにそうだろうか。

2001年組は、たしかに1000万円に届くのは遅かった。でも、遅かったということは、それだけ長く市場にいたということだ。積み上げた口数も、2008年組より多い。

もし2001年組が、1000万円に届いたあとも、やめずに積立を続けたら、どうなる?

実は、ここから逆転が起きる。次は、それを見てみよう。

ところが、2001年組が勝っていた

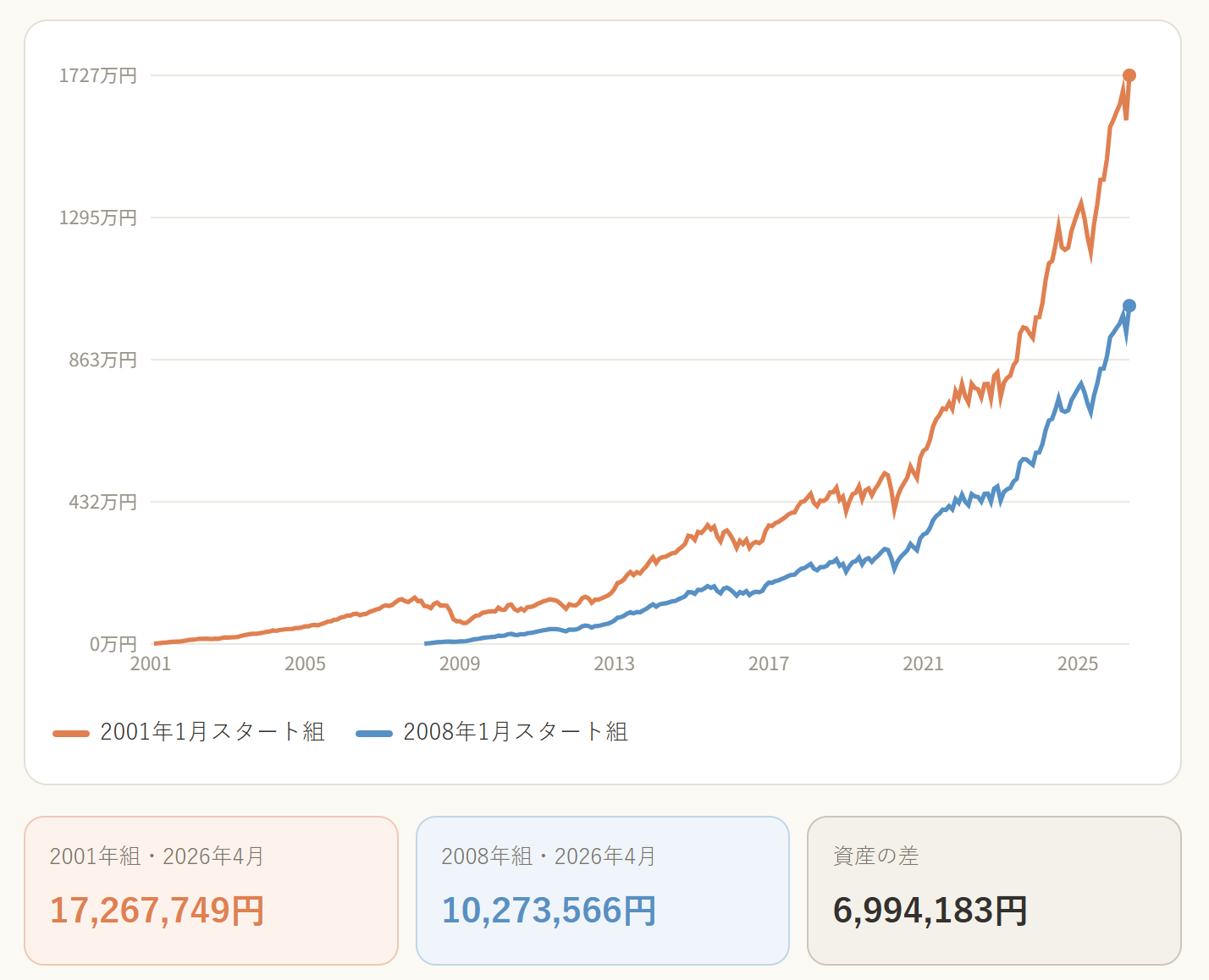

ふたりとも、1000万円に届いたあとも積立をやめなかったとして、2026年4月時点でいくらになっていたか。並べてみよう。

| 2001年1月組 | 2008年1月組 | |

|---|---|---|

| 積立期間 | 25.3年 | 18.3年 |

| 投資した元本 | 304万円 | 220万円 |

| 評価額(2026年4月) | 1,727万円 | 1,027万円 |

| 倍率 | 5.68倍 | 4.67倍 |

| 複利換算の年利 | 11.9% | 15.1% |

利率では、変わらず2008年組の勝ちだ。年利15.1% vs 11.9%。差は3.2ポイント。

でも、評価額を見てほしい。

2001年組 1,727万円。2008年組 1,027万円。差は約700万円。2001年組のほうが大きい。

利率で負けている人が、額で勝っている。これが、逆転だ。

なぜか?

ふたりの元本の差は、たった84万円しかない。なのに評価額の差は約700万円。じゃあ残りの約615万円はどこから来たのか。

答えはひとつ。時間だ。

2001年組は、2008年組より7年長く市場にいた。その7年で買い続けた口数たちが、2009年以降の上り坂でずっと働き続けてくれた。84万円分の追加元本が、時間と複利を味方につけて、約615万円の評価額に化けたんだ。

つまり、こういうことだ

- 利率(年利)は、運の要素が大きい。「いつ始めたか」という順番でブレる

- でも評価額は、続けた時間と口数がモノを言う。これは自分で選べる部分だ

「1000万円に届くのが遅かった」── これだけ聞くと、損した気分になる。でも実際は、続けていた限り、その人はずっと額を積み上げ続けていた。遅かったのは、ただ目盛りを通り過ぎただけだったんだ。

じゃあ、2008年組はもう追いつけないのか?

利率で勝っているなら、長くやれば逆転できそうな気もする。でもデータを見ると、これがなかなかどうして難しい話なんだ。次は、その追いつけない構造を見ていこう。

じゃあ、2008年組は追いつけるのか?

利率では2008年組が勝っている。なら、いつか追いつけるんじゃないか?

最初はそう思った。

でも、追いつけない。

むしろ差は、年を追うごとに開いていく。なんでそんなことになるのか、それは──

毎月1万円じゃ、差は埋まらない

落とし穴は、最初の直感にある。「自分もこれから毎月1万円を入れていけば、いずれ追いつける」と思ったんだ。

でも、相手も同じ1万円を入れている。

ふたりが受け取るリターンは、同じ全世界株=同じ%だ。同じ%を、大きい資産(2001年組)と小さい資産(2008年組)にかければ、増える「金額」は大きいほうが必ず多い。自分が入れる1万円は、相手の1万円で相殺されて消えるんだ。

数式で書くと、こんな素っ気ない話になる。

来月の差 = 今の差 ×(1+月利)

プラス相場が続く限り、差は広がっていく。差が縮むのは、相場がマイナスのとき──つまりふたりとも損しているときだけだ。

差=「追いつくのに必要な値段」の推移

これを実感するために、3つの時点で並べてみる。

| 時点 | 2008年組が追いつくのに必要な額 |

|---|---|

| 2008年1月(2008年組スタート時点) | 約115万円 |

| 2009年2月(リーマンショック大底) | 約55万円(最小) |

| 2026年4月 | 約700万円 |

2008年組がスタートした瞬間、2001年組はすでに115万円先にいた。たった115万円だ。あの時点で「えいや」と115万円を一括で投入していれば、ふたりはイーブンに並べた。

でも、ほとんどの人はそうしない。

その後リーマンショックで、世界の株は半値近くに崩れる。みんなが「もう投資なんかやってられんわ」と思った2009年2月、追いつくのに必要な値段は、55万円まで縮んでいた。歴史上いちばん安く、相手の背中に手が届いた瞬間。でも、ここで動けた人もほとんどいない。

そしてそこから、市場は長い上り坂に入った。差は市場のスピードで、再びぐんぐん広がっていく。気づけばざっくり100万、200万、500万──今、約700万円。

55万円で済んでいたものが、いまや700万円に化けている。動かなかった17年分の代償だ。待てば待つほど、追いつく値段は上がっていく。

2008年組が追いつく道は、たった2つ

身も蓋もない言い方をすると、2008年組が2001年組に追いつく方法は、もうこの2つしか残っていない。

- 長期の大暴落が来る ── ただしこれは、ふたりとも貧しくなるとき

- 積立額を増やす ── 自分の意思と給料で、差を埋めにいく

つまり、こういうことだ

出遅れた7年は、利率では取り返せない。「年利15.1%で勝ってる」── そう聞くと希望を持ちたくなる。でも数字を並べると、構造的にあきらめざるをえない。

先に始めた人の7年は、取り返せないのだ。

これが、インデックス積立で「はやく始めるか」が一番効く理由だ。

じゃあ、自分は何を決められるのか

ここまでデータを見てきて、ひとつ気づくことがある。

積立投資で、自分の力でコントロールできるものって、思ったよりずっと少ないんだ。

「いつ始めるか」は当てられない

ベストなタイミングを選ぼうとしても、未来を見通せないと無理だ。データが教えてくれたのは、「最悪のタイミング」だと思っていた人がいちばん速く到達した、という皮肉だった。

「何%で増えるか」も選べない

利回りは、市場が後付けで決める。ITバブル後の重い10年に当たった人もいれば、リーマン後の長い上り坂に丸ごと乗れた人もいる。これも、自分の選択じゃない。

じゃあ、自分が決められるものは何か。

データが見せたのは、たったひとつのことだった。

どのタイミングで始めても、続けた人は全員、報われている。

2001年組も、2008年組も、その間のどの年に始めた人も、月1万円を投げ出さずに続けていた人は、みんな1000万円に到達していた。年数は違う。利回りも違う。額も違う。でも、続けた限り、全員、届いていた。

なら、残る問いは「いつ」じゃない。

「やるか、やらないか」だけだ。

すごいぞ、1万円つみたて投資

つみたて投資で1万円じゃ意味ないって立ち止まっているその時間が、お金を育てる貴重な時間を損なっているということに、今回初めて気がついた。

父さんも少額入れてもなーって思っていたときもあった。実は20年後にはすごい複利のパワーが働いて、とんでもないとこまでつれてってくれるかもしれない。そんな未来を夢見てコツコツつみたて投資してみるのも、悪くないかもしれません。

周りに少額投資している人がいたら、「あなたの未来は全然悪くないよ」って言ってあげてください。

データ出典:MSCI ACWI 指数(円建て・配当込み〔NETR〕、月末値)。MSCI公式データ。毎月1万円を積立、2026年4月時点で評価。指数ベースのため信託報酬等のコストは含まない。過去の実績であり将来を保証するものではない。

関連記事

–>

- ローン組んで投資しても資産は増えるの?カーローン×オルカン30年データで検証してみた ── オルカン×実データの兄弟記事

- iDeCo月1万円は意味ない?年収別の節税額を計算したら答えが出た ── 「月1万円」つながり

- iDeCoって税金の先送りなの?税金払いたくないから計算してみた ── 老後資産の合算シミュ

コメント